Ministeerium: Sõjalise konflikti majandusmõjudest Eestile

Avaldatud: 24 veebruar, 2022

Rahandusministeeriumi fiskaalpoliitika osakonna juhataja Raoul Lättemäe analüüsib rahandusministeeriumi blogis, kuidas Venemaa varasemad sõjalised konfliktid on mõjutanud toormehindu ja hindab, kuidas võib konflikt Eesti majandust mõjutada läbi kaubavahetuse, maailmamajanduse ning kindlustunde kahjustamise kaudu.

Eesti majandust võib Kremli agressioon Ukraina suhtes mõjutada kolmel moel. Esiteks väheneb sanktsioonide, vastusanktsioonide ja sõjategevuse tõttu kaupade ja teenuste eksport ja import Venemaalt, Valgevenest ja Ukrainast. Teiseks mõjutab meid maailma finants- ja toormeturgudel ning maailmamajanduses toimuv. Ning kolmandaks kahjustab sõjategevus kindlustunnet maailmas, Euroopas ning Venemaaga piirnevates riikides.

Ekspordi ja impordi mõju nii Eestile, Euroopale kui ka maailmale jääb tõenäoliselt piiratuks. Teatud toodete, eelkõige toorainete osas nagu nafta ja gaas, on Venemaa osatähtsus Euroopas suur, aga tervikuna on Venemaa osatähtsus maailma kaubavahetuses suhteliselt väike. Venemaa osakaal maailmamajanduses on ca 2% ning umbes sama väike ka Eesti väliskaubanduses. Võrdluseks sama suure osakaalu maailmamajandusest annavad ka Läänemerega piirnevad Skandinaavia ja Balti riigid. Seega mõjutab Venemaa sõjaline agressioon Ukraina suhtes meid hetkel eelkõige energiatoodete kaudu, kuid muu kaubavahetuse halvenemisest tingitud mõju nii maailmale kui Eestile jääb tõenäoliselt tagasihoidlikuks.

Ukraina ründamisele Venemaa poolt reageerisid maailma finantsturud toormehindade tõusu ja aktsiahindade langusega. Esimese reaktsioonina jäid hinnaliikumised ühekohalise protsendi piiresse. Naftahind on 24. veebruari keskpäevase seisuga kerkinud ligi 8%; gaasihind ca 6%, maailma aktsiaturud langenud Euroopas ca 4% ning mujal maailmas ca 2%. Küsimusele, kui kõrgele võivad nafta- või gaasihinnad kerkida, on väga raske üheselt vastata. Küll on hetkel kohane üle vaadata, kuidas on varasemates Venemaaga seotud sõjalistes konfliktides maailmamajandus käitunud.

Wikipedia andmetel on Venemaa alates NSVL lagunemisest olnud osaline 13 sõjalises konfliktis. Siinses analüüsis on need konfliktid pandud ajateljele ja võrreldud erinevate maailmamajanduse näitajatega.

Joonisel 1 on toodud naftahinnad võrdluses Venemaa sõjaliste konfliktidega. Jooniselt on näha, et nafta maailmaturuhind on käesoleval sajandil olnud üsna volatiilne, aga hinnaliikumiste seos sõjaliste konfliktidega ei ole päris ühene. Rohkem kui kolmkümmend aastat tagasi toimunud Lahesõjale (kus Venemaa ei osalenud) reageeris naftahind tõesti ajutise kahekordistumisega, aga hiljem ja eelkõige käesoleval sajandil on geopoliitiliste pingete kõrval mänginud muud tegurid – eelkõige nõudluse kasv/kahanemine Aasias ja maailmas tervikuna – hinnavolatiilsuses olulisemat rolli. 2014 aastal ehk Krimmi okupeerimise järgselt naftahind maailmas hoopis langes, sest turule jõudis suur kogus USA kildaõli. Hetkel toimunud 8% hinnatõus jääb viimase kahekümne aasta jooksul nähtud volatiilsuste piiresse, aga võib siiski kiirendada hinnatõusu maailmas ja Eestis.

Joonisel 2 on toodud gaasihinnad võrdluses Venemaa sõjaliste konfliktidega. Jooniselt on näha, et gaasihind on olnud vähem volatiilne. Hinnaliikumiste seos Venemaa sõjaliste konfliktidega on varasemalt olnud veelgi väiksem. Tähelepanuväärne on muidugi asjaolu, et gaasihinda Euroopas on Venemaa ülespoole vedanud juba eelmise aasta aprillist. Kuna gaasi ja naftamüügitulud moodustavad arvestatava osa Venemaa riigieelarve laekumistest, on kõrgemad hinnad aidanud täita Venemaa riigikassat. Hetkel on väga raske spekuleerida, kas gaasitarned võivad praeguses konfliktis ajutiselt peatuda või mitte, aga gaasi hind võib olla potentsiaalne hoob, millega saab energiasõltuvuses Euroopat majanduslikult mõnevõrra kahjustada. Varasemates Venemaa sõjalistes konfliktides ei ole gaasitarned Venemaa poolt peatunud, sest tegu on Venemaa riigieelarve jaoks olulise tuluallikaga.

Joonisel 3 on toodud finantsturgude närvilisust kajastav volatiilsuse indeks VIX võrdluses Venemaa sõjaliste konfliktidega. 24. veebruari keskpäeva seisuga on närvilisus finantsturgudel üsna ulatuslikult (umbes 27%) kerkinud, aga ka siin on maailma finantsturgude reaktsioon jäänud viimase kolmekümne aasta jooksul nähtud šokkide piiresse. Kui suureks või ulatuslikuks kujuneb šokk kindlustundele pikemas perspektiivis, näitab üksnes aeg.

Kokkuvõttes on maailma finantsturgude reaktsioon jäänud ootuspärastesse piiridesse ja hoolimata praeguse konflikti õõvastavusest peegeldavad üsna täpselt Venemaa osatähtsust maailmamajanduses. Eesti era- ja riigisektor on viimase kolmekümne aasta jooksul sarnase ja isegi suurema ulatuse ja mõjuga olukordadega korduvalt kokku puutunud ja suutnud neile mõjudele edukalt vastu panna (joonis 4).

Viimased uudised

TOP 10

LOE SIIT: Lõunaeestlase horoskoop aastaks 2026

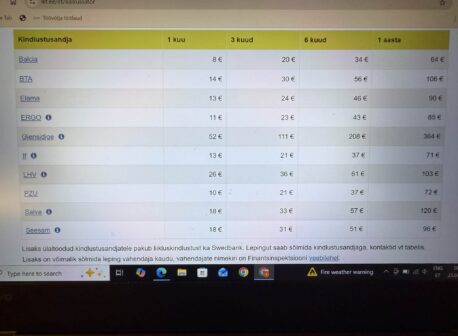

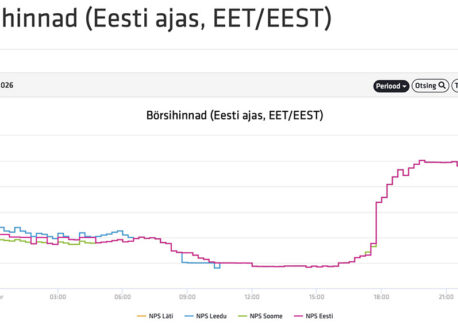

Vaata siit elektri hinda tunni kaupa

Kuidas lisada Lõunaeestlase äpp