2024. aasta sügisene majandusprognoos: järkjärguline taastumine keerukas keskkonnas

Avaldatud: 15 november, 2024

Pärast pikemat seisakuperioodi on ELi majandus naasmas tagasihoidliku majanduskasvu juurde ning inflatsiooni aeglustumine jätkub. Komisjoni sügisprognoosi järgi kasvab SKP 2024. aastal ELis 0,9% ja euroalal 0,8%.

Prognoosi kohaselt jätkub majanduskasvu kiirenemine ka 2025. ja 2026. aastal ning see jõuab ELis tervikuna vastavalt 1,3% ja 1,8%-ni ning euroalal 1,3% ja 1,6%-ni.

Euroala koguinflatsioon peaks 2024. aastal vähenema üle poole võrra, jõudes 5,4%-lt 2023. aastal 2,4%-ni, ning jätkama edasi tasast langust, jõudes 2025. aastal 2,1%-ni ja 2026. aastal 1,9%-ni. ELis tervikuna peaks inflatsiooni vähenemine olema veelgi järsem: koguinflatsioon langeb 2023. aasta 6,4%-lt 2024. aastal 2,6%-le ning jätkab leevenemist (2025. aastal 2,4%-le ja 2026. aastal 2,0%-le).

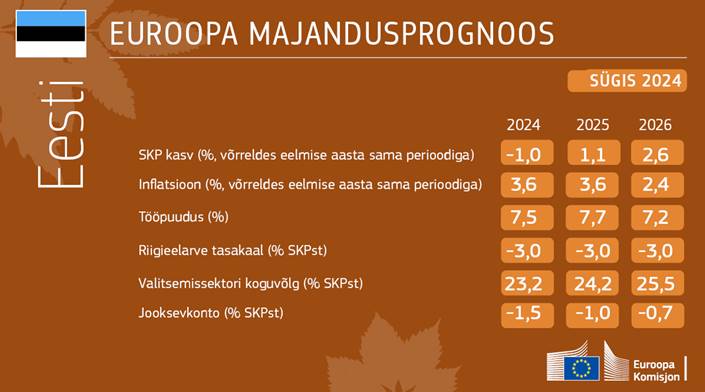

Prognoosi kohaselt väheneb Eesti reaalne SKP 2024. aastal ühe protsendi võrra, kuna languses on nii eratarbimine, investeeringud kui ka eksport. 2025. aastal peaks reaalne SKP taas kasvule pöörduma (+1,1%), tingituna tarbimise ja investeeringute tagasihoidlikust taastumisest ning suuremast välisnõudlusest, millele aitab kaasa peamiste kaubanduspartnerite suurem majanduskasv. Kuna 2026. aastal on oodata sisenõudluse taastumist, peaks reaalne SKP kasvama 2,6%. Inflatsioon on Eestis endiselt kõrge ning eeldatavasti jääb see 2024. aastal keskmiselt 3,6% juurde ja püsib sellisena ka 2025. aastal, kuna kavandatavate maksutõusudega kaasneb hinnakasv. Prognoosi kohaselt peaks inflatsioon 2026. aastal vähenema 2,4%-le. Valitsemissektori eelarvepuudujäägiks prognoositakse 3,0% SKPst, mistõttu suureneb ka valitsemissektori võla suhe SKPsse, mis peaks 2026. aastal jõudma 25,4%-ni.

Inimeste hüvanguks toimiva majanduse valdkonna juhtiv asepresident Valdis Dombrovskis:

„ELi majandus taastub ühtlaselt ning majanduskasv peaks järgmisel aastal kiirenema, sest tänu suurenenud ostujõule kasvab tarbimine ning töötus jääb endiselt rekordiliselt madalaks, samas kui investeeringute tase peaks eeldatavasti paranema. Siiski on praeguses geopoliitilises määramatuses silmapiiril mitmeid ohte, mistõttu ei ole põhjus tunda rahulolu. EL peab võtma käsile majanduse püsivad strutukuuriprobleemid, suurendama tootlikkust ja tagama laiemalt ELi majanduse üleilmse konkurentsivõime. Väga tähtis on see, et iga liikmesriik teeks ära oma taaste- ja vastupidavuskavas ette nähtud reformid ja investeeringud ning vähendaks uute eelarvereeglite kohaselt riigivõlga.”

Tarbimise suurenemine ja investeeringute hoogustumine kiirendab majanduskasvu

ELis tervikuna pärast majanduskasvu taastumist 2024. aasta esimeses kvartalis jätkus majanduskasv teises ja kolmandas kvartalis stabiilses, ehkki tagasihoidlikus tempos. Tänu hõive kasvule ja reaalpalkade suurenemisele paisus maksustatav tulu, kuid majapidamiste tarbimine jäi piiratuks. Endiselt suur elukallidus ja mitmete vapustuste tagajärjel kasvanud ebakindlus, millega kaasnesid kõrgete intressimäärade näol säästustiimulid, pani majapidamisi üha rohkem säästma. Samal ajal investeeringute tase tõmbus 2024. aasta esimeses pooles enamikus liikmesriikides ja kõikides varaklassides jõuliselt ja laiapindselt kokku.

Kuna palkade ostujõud tasapisi taastub, aga intressimäärad langevad, peaks tarbimise kasv jätkuma. Ettevõtete bilansinäitajad on head, kasumid on taastumas ja krediiditingimused paranevad, mistõttu võib oodata investeeringute hoogustumist. Ka taasterahastu ning muude ELi rahastusinstrumentide mõju suurendab lähitulevikus avalikke investeeringuid.

Kokkuvõttes peaks majanduskasv sisenõudluse kiiluvees jätkuma. Eksport ja import peaks 2025. ja 2026. aastal kasvama üldjoontes samas tempos, mistõttu kaubandusbilanss majanduskasvu eeldatavasti ei mõjuta.

Inflatsiooni aeglustumine jätkub

2022. aasta lõpus alanud inflatsiooni aeglustumine jätkub, ehkki oktoobris toimus peamiselt energiahindade mõjul kerge hüpe. Teenustesektori hinnasurve on endiselt tugev, kuid see peaks alates 2025. aasta algusest hakkama leevenema, kuna palgakasv aeglustub ja tootlikkus peaks suurenema. Samuti toetab seda negatiivne baasefekt. Selles olukorras võib oodata, et inflatsioon hakkab euroalal 2025. aasta lõpus ja ELis tervikuna 2026. aastal lähenema sihttasemele.

Tööturg on endiselt tugev ja töötuse määr rekordiliselt madal

ELi tööturg püsis 2024. aasta esimesel poolel kindlana ja peaks jääma ka edaspidi tugevaks. Tööhõive kasv jätkub, ehkki senisest aeglasemas rütmis, langedes 0,8%-lt 2024. aastal (0,9%-lt euroalal) 2026. aastaks 0,5%-le (0,6%-le euroalal). Oktoobris langes ELi töötuse määr 5,9%-le, mis on uus rekord. 2024. aasta kokkuvõttes peaks töötuse määr jääma 6,1%-le (euroalal 6,5%-le) ning liikuma sealt edasi veelgi allapoole, jõudes 2025. ja 2026. aastal 5,9%-le (euroalal 6,3%-le).

Eelarvepositsioon paraneb ja puudujääk väheneb

Paljud liikmesriigid töötavad avaliku sektori võla vähendamise nimel ning ELi valitsussektori eelarvepuudujääk peaks 2024. aastal vähenema ligikaudu 0,4 protsendipunkti ehk 3,1%ni SKPst ja 2025. aastal 3,0%-ni SKPst. 2026. aastal peaks puudujääk tänu majanduse heale üldseisule vähenema veel kuni 2,9%-ni. Euroalal peaks puudujääk vähenema 3,0%-lt 2024. aastal 2,9%-le 2025. ja 2,8%-le 2026. aastal.

Kogu ELi võla suhe SKPsse peaks prognoosi kohaselt siiski suurenema 82,1 %-lt SKPst 2023. aastal 83,4 %-le SKPst 2026. aastal. Võlasuhte suurenemise põhjuseks on endiselt suur primaarpuudujääk ja suurenevad intressikulud, mida inflatsiooni langedes ei leevenda enam nominaalse SKP hoogne kasv. Euroalal peaks valitsussektori puudujääk prognoosi kohaselt suurenema 88,9%-lt SKPst 2023. aastal 90%-le SKPst 2026. aastal.

Suurenev ebakindlus ja kasvavad riskid

Suurenenud on ebakindlus ja on oht, et väljavaade võib halveneda. Venemaa jätkuv agressioonisõda Ukraina vastu ja hoogustuv konflikt Lähis-Idas suurendavad geopoliitilisi riske ja mõrandavad energiajulgeolekut. Protektsionistlike meetmete laiem rakendamine ELi peamiste kaubanduspartnerite poolt võib maailmakaubandusele ja ELi avatud majandusele avaldada suur mõju. Siseturul võivad poliitiline otsustamatus ja tootmissektori struktuuriporobleemid ELi konkurentsivõimet veelgi kahandada ning pärssida kasvu ja raskendada olukorda tööturul. Ka taastkavade rakendmise venimine ning eelarve konsolideerimise oodatust suurem mõju võivad kasvu taastumist pidurdada. Lõpuks ei saa jätta ka märkimata, et sagenevad ja ägenevad loodusõnnetused, mille ühele avaldumisele Hispaanias me hiljuti tunnistajaks olime, ei mõjuta üksnes keskkonda ja inimesi, vaid need kahjustavad ka majandust.

Taust

Prognoos põhineb tehnilistel eeldustel vahetuskursside, intressimäärade ja kaubahindade kohta 31. oktoobri seisuga. Kõigi muude sisendandmete puhul, sealhulgas valitsuse poliitika kohta tehtavate eelduste puhul, võetakse prognoosis arvesse kuni 25. oktoobrini saadud teavet. Kui uusi poliitikameetmeid ei ole välja kuulutatud ja piisavalt täpselt kirjeldatud, eeldatakse prognoosides, et poliitikat ei muudeta.

Euroopa Komisjon avaldab igal aastal kaks põhjalikku prognoosi (kevadel ja sügisel), mis hõlmavad makromajanduslikke ja fiskaalseid andmeid kõigi ELi liikmesriikide, kandidaatriikide, EFTA riikide ning teiste peamiste arenenud ja tärkava turumajandusega riikide kohta.

Lisateave

Viimased uudised

Vaata siit elektri hinda tunni kaupa

TOP 10

Kuidas lisada Lõunaeestlase äpp